5月31日截止!这项工作财务们别忘了

2023年度企税汇缴已经开始!税务局通报9个重点注意事项以及申报报表注意事项,纳税人务必要按时申报!

一、重点注意事项

(一)尽早报送财务报表。建议在企业所得税年度纳税申报前报送2023年度财务报表。因企业所得税年度纳税申报表主表1-13行“利润总额计算”中的项目,应按照国家统一会计制度规定填报,在进行企业所得税汇算清缴前报送年度财务报表,有利于纳税人梳理税会差异,准确计算可享受优惠情况,充分运用风险扫描服务,减少申报错误,降低纳税风险。

(二)资格类名单管理。对高新技术企业、技术先进型服务企业、动漫企业、非营利组织、入库年度为2023年的科技型中小企业等资格类企业,系统嵌入名单,若对名单有疑义的,请联系主管税务机关。纳税人务必确认符合相关政策条件,避免错误填报产生后续影响。

(三)高新优惠享受。2023年底取得高新技术企业资格的纳税人,第四季度申报时未享受高新技术企业税收优惠或其他税率类优惠的,应先更正2023年第四季度申报表。

(四)分支机构申报。分支机构不具有法人资格,其经营情况应并入企业总机构,由企业总机构汇总计算应纳税款,并享受相关优惠政策。

(五)汇总纳税企业备案。纳税人若为跨地区经营汇总纳税企业,且申报年度(按税款所属期)汇算清缴为小型微利企业的,申报下一年度分支机构不就地预缴,纳税人及其二级分支机构需至税务机关修改企业所得税汇总纳税备案信息。跨地区经营汇总纳税企业总机构和分支机构备案信息不一致的,需及时修改备案信息。

(六)风险提示服务。电子税务局提供“税收政策风险提示服务”功能,纳税人可在申报表审核成功后,正式提交申报前使用该功能进行扫描。系统会将可能存在的填报问题分类汇总反馈给纳税人。纳税人应及时分析风险提示服务反馈的疑点提示,确属申报错误的应主动修改申报表,提高申报质量,降低申报风险。

(七)申报与缴税相分离。纳税人申报成功后,无须立即缴纳税款,5月31日前登录电子税务局,点击“我要办税—税费申报及缴纳—税费缴纳”进行缴款即可。

(八)及时办理退税。纳税人年度汇算清缴后产生应退税款的,系统会在申报成功后,自动生成退税提示,并提供退税申请的链接,纳税人点击链接后即可跳转至无纸化退税申请界面;未即时申请退税的,系统自动发送通知,后续将推送提醒确认信息,符合智能审核退税条件的,系统自动比对,即时办结。

(九)申报错误更正。汇算清缴期内,纳税人发现申报数据有误,可随时更正申报。需要更正以前年度申报表的,应从更正年度起逐年更正以后各年度申报表。未按要求更正申报的,将对纳税人历年亏损、捐赠支出等以前年度结转数据产生影响,导致纳税人申报错误。

二、申报表注意事项

(一)《企业所得税年度纳税申报基础信息表》(A000000)“103资产总额”平均值的计算公式中资产总额期初、期末值应与财务报表“资产总额”期初、期末值一致。

(二)《企业所得税年度纳税申报基础信息表》(A000000)中“104从业人数”若与季度预缴申报表填报的全年从业人数平均值不一致,且导致小型微利企业标志发生改变的,应先更正第四季度预缴申报表。

(三)《企业所得税年度纳税申报基础信息表》(A000000)“108采用一般企业财务报表格式(2019年版)”,选择“是”的纳税人,根据《利润表》对应项目填列“营业利润”,不执行“营业利润”行次计算规则。

(四)纳税人发生政策性搬迁事项,从搬迁年度次年起,至搬迁完成年度前一年度止,可作为停止生产经营活动年度,从法定亏损结转弥补年限中减除。《企业所得税年度纳税申报基础信息表》(A000000)中的“216发生政策性搬迁且停止生产经营无所得年度”应为“是”。

(五)一般情况下,企业所得税年度纳税申报表主表(A100000)第1行“营业收入”与第11行“营业外收入”的合计数,应大于当年度增值税申报年度累计销售收入。

(六)一般情况下,房地产开发企业年度纳税申报表主表(A100000)第1行“营业收入”应大于或等于《视同销售和房地产开发企业特定业务纳税调整明细表》(A105010)第27行“销售未完工产品转完工产品确认的销售收入”金额。

(七)一般情况下,《职工薪酬支出及纳税调整明细表》第1行第1列“工资薪金支出-账载金额”不应为0。

(八)一般情况下,若《期间费用明细表》(A104000)第19行“研究费用”大于0,则《免税、减计收入及加计扣除优惠明细表》(A107010)第26行“(一)开发新技术、新产品、新工艺发生的研究开发费用加计扣除(填写A107012)”或第27行“(二)科技型中小企业开发新技术、新产品、新工艺发生的研究开发费用加计扣除(填写A107012)”或第28行“(三)企业为获得创新性、创意性、突破性的产品进行创意设计活动而发生的相关费用加计扣除(加计扣除比例____%)”应大于0。

(九)一般情况下,合伙人是法人和其他组织的,应将合伙企业当年度分配的所得和企业当年留存的所得(利润)填入《纳税调整明细表》第41行“(五)合伙企业法人合伙人应分得的应纳税所得额”。

(十)纳税人只要发生资产折旧、摊销等事项,无论是否纳税调整,均须填报《资产折旧、摊销及纳税调整明细表》(A105080)。

(十一)所有纳税人都必须填报《弥补亏损明细表》(A106000)。弥补亏损表中的以前年度亏损数由系统自动带出,纳税人对第8列“当年待弥补亏损额”有疑义的,请咨询主管税务机关。

(十二)享受优惠事项采取“自行判别、申报享受、相关资料留存备查”的办理方式。纳税人应根据经营情况以及相关税收规定自行判断是否符合优惠事项规定的条件,符合税收优惠条件的,通过填报A1070**系列表申报享受税收优惠。

(十三)不论是否享受优惠政策,高新技术企业资格在有效期内的纳税人均需填报《高新技术企业优惠情况及明细表》(A107041)、《研发费用加计扣除优惠明细表》(A107012)。

最全总结!

企税汇缴常见纳税调整项目

一、收入类调整项目

01.视同销售收入

政策概述:企业发生非货币性资产交换,以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

纳税调整:↑ 调增

填报附表:A105010;A105000

02.不征税收入

政策概述:企业取得的①财政拨款;②依法取得并纳入财政管理的行政事业性收费、政府性基金;③国务院规定的其他不征税收入;应从应税总收入中减除。

纳税调整:↓ 调减

填报附表:A105040;A105000

二、扣除类调整项目

03.罚金、罚款和被没收财务的损失

政策概述:罚金、罚款和被没收财物的损失计算应纳税所得额时不得扣除。

纳税调整:↑ 调增

填报附表:A105000

04.税收滞纳金、加收利息

政策概述:税收滞纳金、加收利息计算应纳税所得额时不得扣除。

纳税调整:↑ 调增

填报附表:A105000

05.业务招待费支出

政策概述:企业发生的与生产经营活动有关的业务招待费支出,按照实际发生额的60%扣除,但最高不得超过当年销售(营业)收入的0.5%!

纳税调整:↑ 调增

填报附表:A105000

06.广告费和业务宣传费

政策概述:企业发生的符合条件的广告费和业务宣传费支出,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予结转以后纳税年度扣除。

纳税调整:↑ 调增(可结转以后年度)

填报附表:A105060;A105000

例外情况:

1)2011年1月1日-2025年12月31日,对化妆品制造或销售、医药制造、饮料制造(不含酒类制造)企业发生的广告费和业务宣传费支出,不超过当年销售(营业)收入30%的部分,准予扣除;

超过部分,准予结转以后纳税年度扣除;

2)烟草企业的烟草广告费和业务宣传费支出,一律不得在计算应纳税所得额时扣除。

07.赞助支出

政策概述:不符合规定的赞助支出计算应纳税所得额时不得扣除。

纳税调整:↑ 调增

填报附表:A105000

08.捐赠支出

政策概述:企业实际发生的符合条件的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除。

超过部分准予以后三年内在计算应纳税所得额时结转扣除。

纳税调整:↑ 调增(可在三年内结转)

填报附表:A105070;A105000

例外情况:2019年1月1日-2025年12月31日,用于目标脱贫地区的扶贫捐赠支出,准予在计算应纳税所得额时据实扣除;

09.不征税收入用于支出所形成的费用

政策概述:企业的不征税收入用于支出所形成的费用,不得在计算应纳税所得额时扣除;

企业的不征税收入用于支出所形成的资产,其计算的折旧、摊销不得在计算应纳税所得额时扣除。

纳税调整:↑ 调增

填报附表:A105040;A105000

三、资产类调整项目

10.资产减值准备金

政策概述:未经核定的准备金支出计算应纳税所得额时不得扣除。

纳税调整:↑ 调增

填报附表:A105000

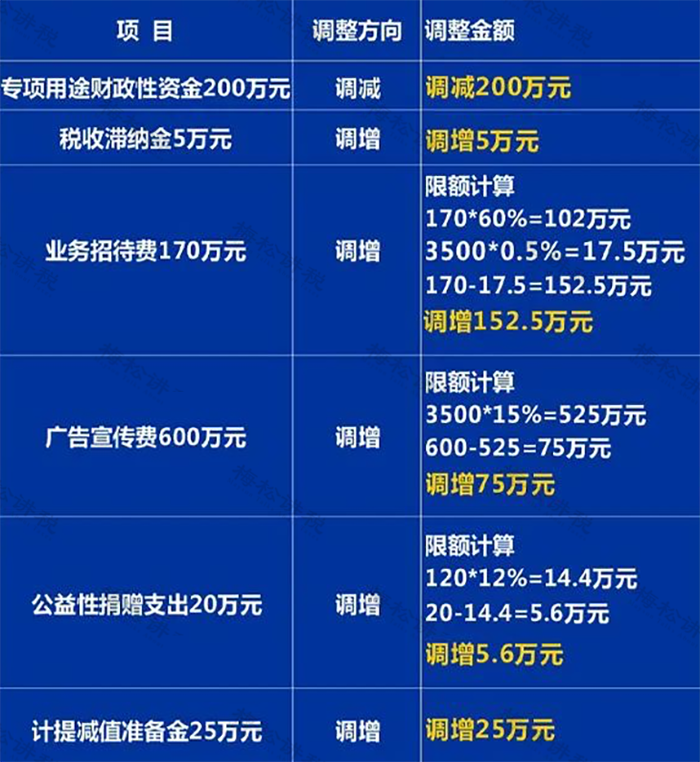

【例】A企业从事电脑零配件生产销售,2023年度取得产品销售收入3500万元,符合不征税收入条件的专项用途财政性资金200万元(本年度未支出),减除成本、费用、税金等支出后,利润总额为120万元。

企业2023年成本费用中,包含税收滞纳金5万元,业务招待费170万元,广告宣传费600万元,符合条件的公益性捐赠支出20万元,计提减值准备金25万元。

按照相关规定,A公司2023年度企业所得税汇算清缴应纳税所得额需要进行以下调整:

因此:A企业当期纳税调整后所得=利润总额120万元-调减金额(专项用途财政性资金200万元)+调增金额(税收滞纳金5万元+超过限额的业务招待费152.5万元+超过限额的广告宣传费75万元+超过限额的公益性捐赠支出5.6万元+计提准备金25万元)=183.1万元。

关于收稻

收稻是企业数智化转型的平台服务商。

聚焦于“企业+外部人才”的合作场景,收稻为企业和个人提供高效合作的平台和SaaS产品,助力企业提升其外部合伙人的数量和质量,从而提效、增收。

通过PRM(合伙人关系管理)、CPM(合作流程管理)和EES(专家赋能体系)三大智能SaaS的一站式解决方案,企业可以最低的成本、最高效的方式聚合最高质量的外部合伙人,构建合规、合理、合力的合作关系。

截止目前,收稻服务聚焦在线问诊、医疗美容、IT软件、直销电商、检测检验、专业设计等行业,已获得康宝莱、玫琳凯、春雨医生、百度健康等30多家上市公司和上千家优质企业的口碑认可。

ShouDao