你退税了吗?2022年度个税综合所得汇算清缴开始啦!

2023-03-03

尊敬的用户:

2022年度综合所得年度汇算3月1日正式开始,个人所得税综合所得汇算清缴时间为2023年3月1日至6月30日,届时个人所得税将再次进行“多退少补”!

为合理有序引导纳税人办理汇算,提升纳税人办理体验,税务部门推出预约办理服务。有汇算初期 (3月1日至3月20日) 办理需求的纳税人,可以根据自身情况,在2月16日 (含) 后通过个税APP及网站预约上述时间段中的任意一天办理。

3月21日至6月30日,纳税人无需预约,可以随时办理。

一、2022个税汇算清缴新变化

汇算需补税但综合所得收入全年不超过12万元的; 汇算需补税金额不超过400元的; 已预缴税额与汇算应纳税额一致的; 符合汇算退税条件但不申请退税的。

已预缴税额大于汇算应纳税额且申请退税的; 2022年取得的综合所得收入超过12万元且汇算需要补税金额超过400元的。

二、怎么计算需要补税还是退税?

二、预约流程

在个人所得税APP“2022综合所得年度汇算专题页”点击“去预约”办理,也可通过“办税”页面中的“综合所得年度汇算申报预约”功能办理。

选择您希望申报的日期(3月1日-3月20日),点击“提交预约申请”完成预约。

在您预约的申报日期,点击首页专题区域的“开始申报”按钮或者“办税”页面中的“综合所得年度汇算”功能,开始申报。

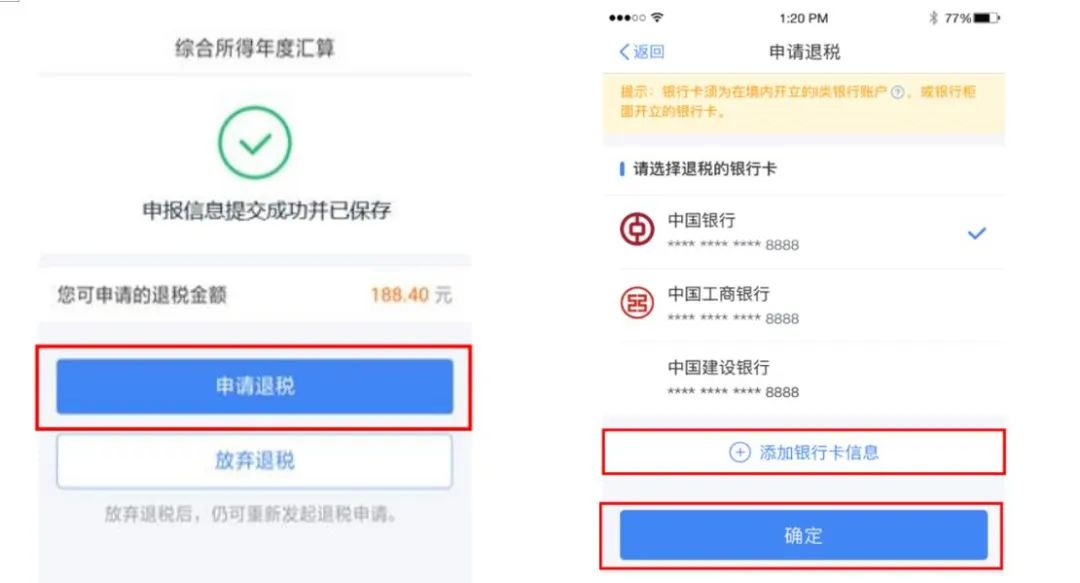

三、办理流程